ZAPPONETA — Nel corso dell’ultimo Consiglio Comunale dedicato all’approvazione del Rendiconto, sono state sollevate diverse osservazioni tecniche da parte di un consigliere di opposizione, che ha depositato agli atti una relazione contenente richieste di chiarimento su alcuni aspetti contabili e amministrativi relativi ai documenti finanziari dell’Ente. E’ quanto riporta il consigliere comunale Marco Proce.

L’intervento, dai toni fortemente critici ma accompagnato da riferimenti ai documenti ufficiali del Comune e alle relazioni dell’organo di revisione, ha riguardato in particolare la gestione dei fondi PNRR, i residui di bilancio, il Fondo Crediti di Dubbia Esigibilità (FCDE) e la contabilizzazione delle entrate derivanti da sanzioni stradali.

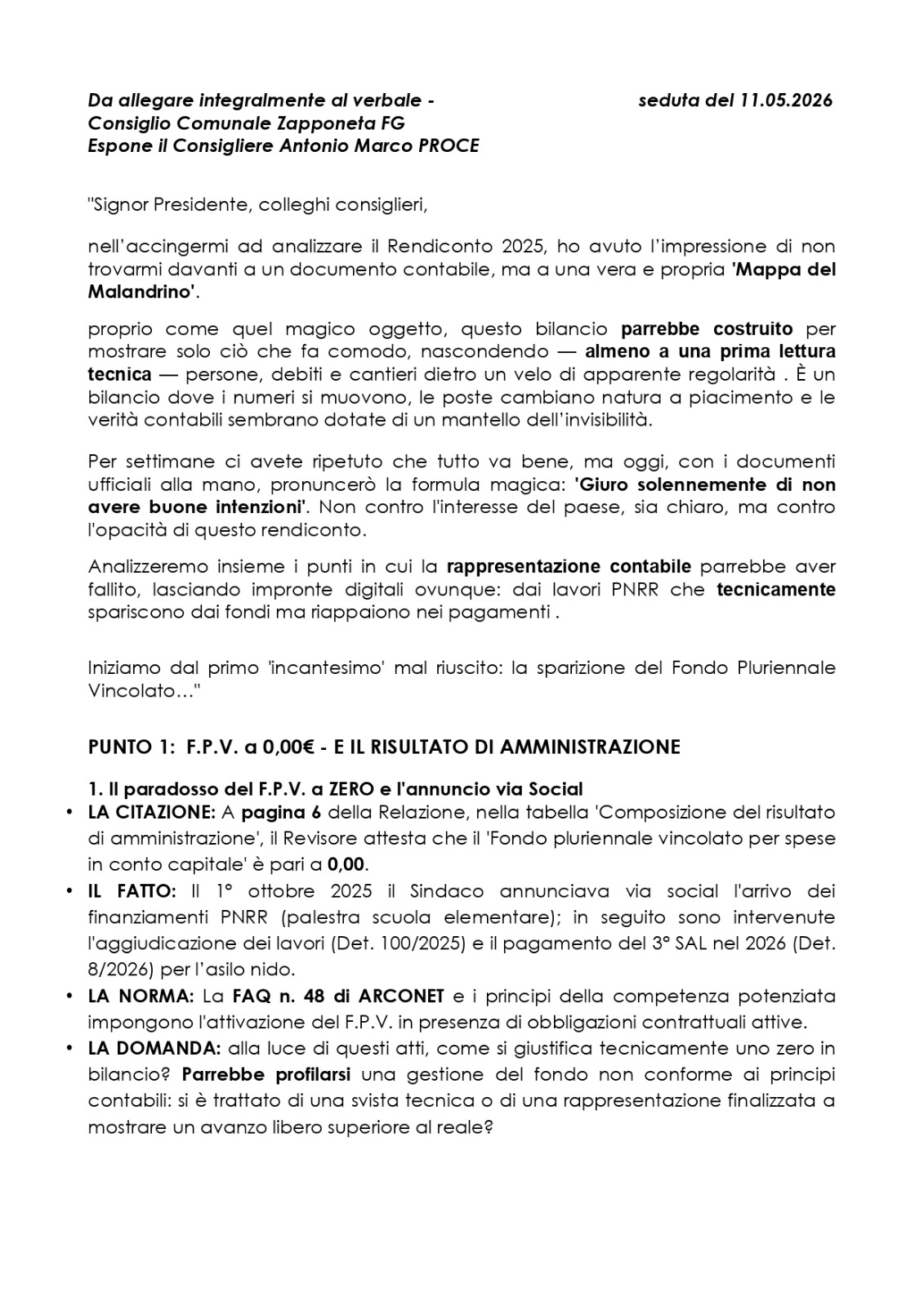

PNRR E FONDI VINCOLATI

Tra i punti evidenziati vi è la questione relativa ad alcuni interventi finanziati con fondi PNRR, tra cui la palestra scolastica e l’asilo nido comunale. Secondo quanto sostenuto in aula, nei prospetti contabili relativi al Fondo Pluriennale Vincolato (FPV) non emergerebbero somme accantonate per opere già avviate.

Il consigliere ha chiesto chiarimenti circa la coerenza tra l’avanzamento dei lavori e la rappresentazione contabile delle relative risorse vincolate.

IL TEMA DEI RESIDUI

Ulteriori osservazioni hanno riguardato la gestione dei residui attivi e passivi. In particolare, è stata segnalata una differenza tra i dati riportati nel Conto del Bilancio e quelli contenuti in alcune tabelle richiamate nella relazione del Revisore dei Conti. Secondo l’analisi depositata, alcune poste contabili meriterebbero ulteriori verifiche tecniche per comprendere la corretta classificazione e rappresentazione delle somme.

LE DISCREPANZE NUMERICHE

Nel corso della seduta sarebbero inoltre state evidenziate alcune discrepanze tra i valori riportati in differenti sezioni della relazione sul riaccertamento dei residui. In particolare, il consigliere ha segnalato una differenza di circa 50 mila euro tra il dato sintetico dei residui passivi e la somma delle singole voci riportate nel dettaglio analitico della relazione stessa. Analoghe osservazioni sono state formulate anche in merito ai prospetti relativi al Fondo Crediti di Dubbia Esigibilità.

SANZIONI STRADALI E FCDE

Altro tema affrontato riguarda la contabilizzazione delle entrate derivanti dalle sanzioni per violazioni al Codice della Strada. Secondo quanto riferito durante il dibattito consiliare, nei documenti relativi all’esercizio precedente alcune somme inizialmente attribuite all’articolo 208 del Codice della Strada risulterebbero successivamente riclassificate nell’articolo 142, relativo alle sanzioni da autovelox.

Il consigliere ha chiesto chiarimenti anche in merito alla quantificazione del Fondo Crediti di Dubbia Esigibilità collegato alle somme ancora da riscuotere.

LE RICHIESTE SUGLI ATTI PNRR

Nel corso della seduta è stata inoltre avanzata una richiesta di verifica in merito alla presenza del codice CUP in alcuni atti amministrativi collegati ad opere finanziate dal PNRR.

La richiesta, rivolta al Segretario Comunale, riguarda in particolare due determine relative alla palestra della scuola elementare. Il consigliere ha chiesto di accertare la piena regolarità formale degli atti, alla luce della normativa vigente sui finanziamenti europei.

IL DIBATTITO IN CONSIGLIO

Secondo quanto riferito dal consigliere, le osservazioni avanzate in aula non avrebbero ricevuto risposte ritenute esaustive da parte dell’Amministrazione comunale prima della votazione finale del Rendiconto. La maggioranza ha comunque proceduto con l’approvazione del documento contabile. Resta ora aperto il confronto politico e tecnico sulle questioni sollevate durante la seduta consiliare.

A cura di Michele Solatia.